Bästa billånet

Letar du efter billån med låg ränta och rimliga villkor? Vi på bästabillånet.se har jämfört och sammanställt en topplista med bäst billån på marknaden just nu.

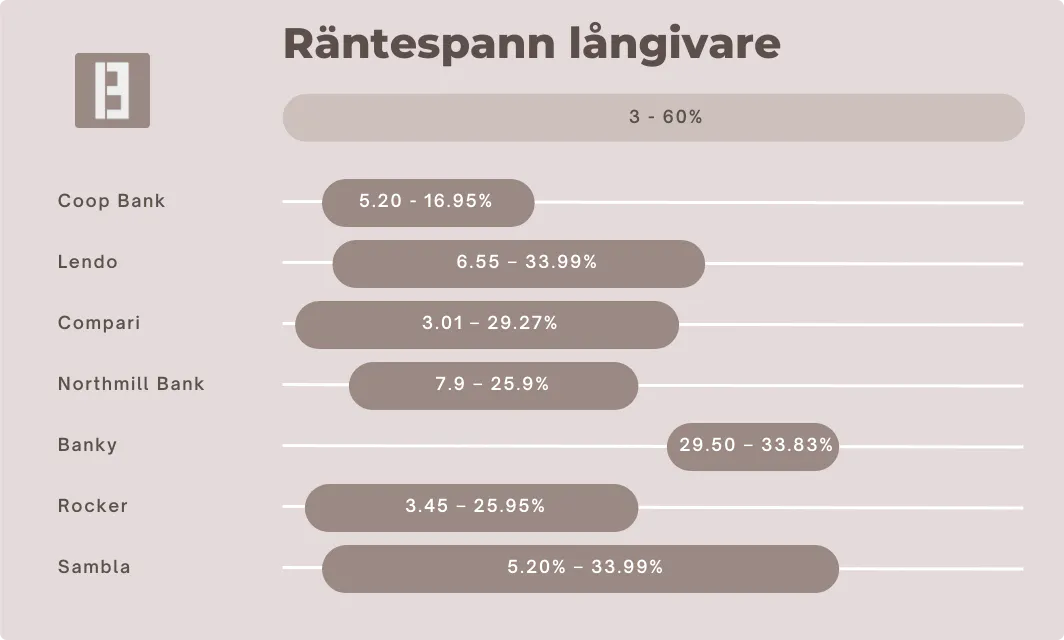

Billånet med lägst ränta

- Lånebelopp 5 000 - 600 000 kr

- Löptid 1 - 20 år

- Effektiv ränta 4,50 % - 22,00 %

Enklare erbjuder den lägsta räntan på billån utan säkerhet från {minEffectiveInterests}. Låna upp till 600 000 kr med löptider mellan 1 - 20 år.

Bästa billånet 2026

- Lånebelopp 5 000 - 600 000 kr

- Löptid 1 - 20 år

- Effektiv ränta 4,50 % - 22,00 %

- Anslutna banker 23

- Kontantinsats 0 %

- Accepterar betalningsanmärkning

Ja

- Lånebelopp 5 000 - 600 000 kr

- Löptid 1 - 20 år

- Effektiv ränta 4,50 % - 21,99 %

- Anslutna banker 40

- Kontantinsats 0 %

- Accepterar betalningsanmärkning

Ja

- Lånebelopp 10 000 - 600 000 kr

- Löptid 1 - 15 år

- Effektiv ränta 4,95 % - 23,00 %

- Anslutna banker 37

- Kontantinsats 0 %

- Accepterar betalningsanmärkning

Ja

- Lånebelopp 5 000 - 600 000 kr

- Löptid 1 - 20 år

- Effektiv ränta 4,95 % - 22,99 %

- Anslutna banker 37

- Kontantinsats 0 %

- Accepterar betalningsanmärkning

Ja

- Lånebelopp 5 000 - 800 000 kr

- Löptid 1 - 15 år

- Effektiv ränta 4,99 % - 37,68 %

- Anslutna banker 32

- Kontantinsats 0 %

- Accepterar betalningsanmärkning

Ja

Därför kan du lita på bästabillånet.se

Team

Våra kriterier

Alla långivare som vi på Bästabillånet.se har med i topplistan måste uppfylla våra grundläggande kriterier, som är:

Svensk bank / låneförmedlare

Vara under tillsyn av Finansinspektionen

Omfattas av lagen om bank- och finansieringsrörelse

Ansvarsfull kreditgivning

Vad är ett billån?

Ett billån är ett lån du tar för att kunna köpa en bil när du inte har hela summan sparad. När du tar ett billån lånar du pengar från en bank eller ett låneinstitut, och sedan betalar du tillbaka lånet i mindre delar varje månad, ofta under några år. Eftersom du lånar pengar betalar du också ränta, vilket är en extra kostnad utöver själva lånebeloppet.

När du ansöker om ett billån brukar du behöva betala en kontantinsats, som ofta är cirka 20% av bilens pris. Resten av kostnaden täcks av lånet. Ett billån har ofta bilen som säkerhet, vilket betyder att om du inte kan betala tillbaka lånet kan långivaren ta bilen för att få tillbaka sina pengar.

Privatlån eller billån?

Men många väljer att ta ett privatlån istället för ett klassiskt billån. Då kan man låna 100% av bilens värde och slippa betala kontantinsats på 20%. Ett privatlån utan säkerhet har färre krav men kan ha högre ränta än ett billån med säkerhet.

Typer av billån

När du funderar på att köpa en bil finns det flera olika sätt att finansiera den på, beroende på vad som passar dig bäst. Här är de vanligaste typerna av billån att välja mellan.

Billån med säkerhet

Det här är den vanligaste typen av billån. När du tar ett billån med säkerhet använder du bilen som garanti för lånet. Det innebär att om du inte kan betala tillbaka lånet, kan långivaren ta bilen för att täcka sin förlust. Oftast krävs en kontantinsats på cirka 20% av bilens pris. Till exempel, om bilen kostar 200 000 kronor, behöver du betala 40 000 kronor i kontantinsats. Resten, alltså 160 000 kronor, kan du låna.

Räntan på billån med säkerhet är oftast lägre än för lån utan säkerhet eftersom banken tar mindre risk. Löptiden, alltså tiden du har på dig att betala tillbaka lånet, brukar vara mellan 1 och 10 år.

Tips: Billån med säkerhet kan vara ett bra alternativ om du köper en nyare bil och har pengar till kontantinsatsen.

Billån utan säkerhet

Ett billån utan säkerhet är i grund och botten ett privatlån, även kallat blancolån. Här behöver du inte betala 20% kontantinsats på bilen och du beviljas lättare. Eftersom lånet inte har någon säkerhet så tar långivaren en större risk och därför brukar räntan vara högre än för ett billån med säkerhet.

Till exempel, om du lånar 160 000 kronor som privatlån kan räntan vara mellan 4% och 12%, beroende på din kreditvärdighet. Det betyder att du kan få betala mellan 6 400 och 19 200 kronor i ränta per år, beroende på vilken ränta du får.

Tips: Ett privatlån kan vara bra om du köper en äldre bil eller om du inte har pengar till kontantinsatsen. Men tänk på att den totala kostnaden kan bli högre på grund av den högre räntan.

Vilken ränta har ett billån?

Räntan på billån ligger i dagsläget mellan 4.50 - 10 %. Vilken ränta du får beror framför allt på din kreditvärdighet, din inkomst, hur stort lån du vill ta och om bilen används som säkerhet för lånet. Ett billån med säkerhet har ofta lägre ränta än ett privatlån utan säkerhet, eftersom långivaren tar en mindre risk.

Vilka krav gäller för att få ta ett billån?

För att ta ett billån i Sverige finns det vissa grundkrav som du vanligtvis måste uppfylla.

-

Du måste vara minst 18 år gammal, men vissa långivare kan kräva att du är minst 20 år.

-

Du behöver ha en fast inkomst på generellt minst 120.000 kr per år.

-

Du får inte ha aktiva skulder hos Kronofogden.

-

Vissa godkänner inte tidigare betalningsanmärkningar.

-

Du behöver ha god kreditvärdighet.

-

Du måste vara svensk medborgare och vara folkbokförd i Sverige.

Hur tar man ett billån?

Hur man tar ett billån skiljer sig mellan den låneförmedlare eller bank man väljer. Det finns dock några gemensamma steg som de flesta behöver gå igenom, oavsett vilken väg du väljer. Här kommer en enkel guide som hjälper dig förstå processen hos både låneförmedlare och banker.

Via bank

Om du väljer att gå genom en bank, börjar du med att klicka in på bankens webbplats och till deras låne-sida. Många banker har färdiga billån som kan vara anpassade för just ditt behov. Du fyller i en låneansökan där du anger uppgifter om din ekonomi, inkomst och den bil du vill köpa. Banken kommer sedan att göra en kreditprövning för att se om du har möjlighet att betala tillbaka lånet. Om din ansökan godkänns får du ett erbjudande om lån med information om räntor, avgifter och återbetalningstid. Godkänner du erbjudandet så betalas pengarna sedan ut.

Via låneförmedlare

Om väljer att använda en låneförmedlare, fungerar processen lite annorlunda. En låneförmedlare hjälper dig att jämföra lån från flera olika banker och långivare, vilket ger dig en bra översikt över räntor, maximalt lånebelopp, lånetid med mera. Du börjar med att fylla i en ansökan hos låneförmedlaren, där du anger samma typ av information som om du skulle gå direkt till en bank. Fördelen här är att låneförmedlaren skickar ut din ansökan till flera olika banker och långivare samtidigt och du får sedan olika erbjudanden att välja mellan. På så sätt kan du lättare hitta ett lån med lägst ränta eller bäst villkor.

Kreditupplysning tas alltid vid ansökan

När du ansöker om ett billån gör långivaren en kreditupplysning för att bedöma din kreditvärdighet och återbetalningsförmåga. Kreditupplysningen ger information om din ekonomiska historik, såsom tidigare lån, betalningsanmärkningar och skulder. Långivare använder främst UC för denna kontroll, men vissa använder andra kreditupplysningsföretag som Bisnode eller Creditsafe.

Det finns de långivare som både godkänner betalningsanmärkningar och erbjuder billån utan UC. Det är dock viktigt att notera att räntorna ofta är högre för denna typ av lån och att lånebeloppen kan vara lägre jämfört med vanliga billån.

Jämför billånen i vår topplista

Nedan kan du jämföra och filtrera på de långivare vi har listat i vår topplista. Att jämföra billån innan köp är nyckeln till ett billigt lån och bör alltid göras. Istället för att välja bästa första billån, jämför räntor och villkor för att hitta det billigaste lånet för dig.

| Långivare | Ränta | Lånebelopp | Löptid | Ansök |

|---|---|---|---|---|

| | 4,95 % - 23,00 % | 10 000 - 600 000 kr | 1 - 15 år | |

| | 4,50 % - 22,00 % | 5 000 - 600 000 kr | 1 - 20 år | |

| 4,50 % - 21,99 % | 5 000 - 600 000 kr | 1 - 20 år | |

| | 4,50 % - 21,99 % | 5 000 - 600 000 kr | 1 - 20 år | |

| 4,95 % - 22,00 % | 5 000 - 800 000 kr | 1 - 15 år |

Hur jämför man billån på bästa sätt?

Att jämföra lån på bästa sätt handlar om att hitta ett lån som passar din ekonomiska situation och dina behov. Här är några steg du kan följa för att bäst jämföra billån:

-

Jämför räntor

Räntan är den största kostnaden för de flesta lån. En typisk nominell ränta för ett billån kan variera från cirka 3% till 7% per år, beroende på din kreditvärdighet och lånets villkor. Den effektiva räntan som inkluderar alla avgifter kan dock vara högre, till exempel kan ett lån med en nominell ränta på 4% ha en effektiv ränta på 5-6% beroende på avgifterna. Så jämför lånen ordentligt innan du bestämmer dig.

-

Se över avgifter

Olika lån har olika typer av avgifter. En vanlig uppläggningsavgift kan ligga mellan 300 och 600 kronor, och aviavgifter kan vara mellan 20 och 60 kronor per månad. Om du tar ett lån på 200 000 kronor med en uppläggningsavgift på 500 kronor och aviavgifter på 30 kronor per månad, blir de totala avgifterna 2 300 kronor. Även om dessa avgifter kan verka små, kan de påverka den effektiva räntan och den totala kostnaden för lånet.

-

Titta på återbetalningstiden

Återbetalningstiden påverkar både månadsbetalningen och den totala räntekostnaden. Till exempel, om du lånar 200 000 kronor med en ränta på 4%:

- 5 års återbetalningstid: Månadsbetalningen blir cirka 3 690 kronor och den totala räntekostnaden ungefär 21 000 kronor.

- 7 års återbetalningstid: Månadsbetalningen sjunker till cirka 2 690 kronor, men den totala räntekostnaden stiger till cirka 30 000 kronor.

En längre återbetalningstid kan kännas bekvämare på kort sikt, men det gör att du betalar mer i ränta totalt sett.

-

Använd en låneförmedlare

Låneförmedlare kan hjälpa dig jämföra låneerbjudanden från upp till 40 olika banker och långivare samtidigt, vilket sparar tid och hjälper dig att hitta de bästa villkoren. De flesta låneförmedlare tar ingen avgift från dig som kund utan får istället provision från långivaren. Lendo.se är ett sådant exempel.

-

Jämför lånevillkor

Kolla om lånet har flexibla villkor, såsom möjligheten att göra extra amorteringar eller att lösa lånet i förtid utan extra kostnad. Vissa lån har en så kallad “förtidslösenavgift” som kan vara en viss procent av det återstående lånebeloppet, till exempel 1-2%. Om du lånar 200 000 kronor och vill lösa lånet i förtid efter ett par år, kan en avgift på 2% innebära en extra kostnad på 4 000 kronor. Kontrollera alltid om sådana avgifter finns innan du tar lånet.

-

Ta hänsyn till din egen ekonomi

Tänk på hur mycket du faktiskt kan betala varje månad. Ett lån med lägre månadskostnad kan verka attraktivt, men det kan innebära en längre återbetalningstid och mer betald ränta över tid. Välj ett lån som passar din budget och situation.

Billån toppar listorna

Ungefär 20% av alla svenskar har idag ett konsumtionslån, och det vanligaste av dessa lån är faktiskt ett billån. Det är inte så förvånande, eftersom de flesta inte har flera hundra tusen kronor sparade på banken. Att låna pengar för att köpa en bil kan vara en bra lösning för många, särskilt om man behöver en pålitlig bil för att pendla till arbetet eller skjutsa barnen till skolan och olika aktiviteter. Med ett billån kan man fördela kostnaden över flera år, vilket gör det möjligt att skaffa en ny eller nyare bil utan att behöva betala hela beloppet på en gång.

Ränta på billån

Räntan på ett billån ligger mellan 6-9% om du lånar med bilen som säkerhet. Detta gör man oftast hos bilhandlare. Lånar du utan bilen som säkerhet brukar räntan vara lägre och kan ligga mellan 3-8%. Ett billån utan bilen som säkerhet kallas också privatlån och kan i vissa fall vara fördelaktigt.

Effektiv och nominell ränta

När du tar ett billån är räntan en av de viktigaste faktorerna att ta hänsyn till, eftersom den påverkar den totala kostnaden för lånet. Det finns två olika räntor som man bör känna till innan man tar ett billån.

-

Nominell ränta

Den nominella räntan är den grundläggande räntesatsen som långivaren annonserar. För ett billån ligger den nominella räntan vanligtvis mellan 5% och 9% per år, beroende på faktorer som din kreditvärdighet, lånebelopp, och återbetalningstid.

- Om du har en god kreditvärdighet kan du förvänta dig en lägre nominell ränta, kanske runt 2-3%.

- Har du en medelmåttig eller lägre kreditvärdighet kan räntan ligga närmare 5-7%.

-

Effektiv ränta

Den effektiva räntan inkluderar inte bara den nominella räntan utan också alla avgifter och kostnader kopplade till lånet, som uppläggningsavgifter och administrativa avgifter. Den effektiva räntan ger en mer realistisk bild av vad lånet faktiskt kommer att kosta.

- Ett billån med en nominell ränta på 3% kan ha en effektiv ränta på 4-5%, beroende på hur höga avgifterna är.

- Om det finns höga avgifter, kan den effektiva räntan stiga betydligt. Till exempel kan ett lån med en nominell ränta på 5% ha en effektiv ränta på 6-7%.

Lägst ränta på billån

Den låneförmedlare som erbjuder lägst ränta är Enklare med start från 4.50% effektiv ränta.

Det finns också räntekampanjer på billån hos vissa långivare och banker. Men oftast direkt hos bilhandlaren där de erbjuder räntekampanj för specifika bilmodeller. Se till att kolla upp detta innan du tar ett billån.

Vad påverkar räntan för ditt billån?

1. Din kreditvärdighet

Din kreditvärdighet är ett mått på hur bra du tidigare har betalat tillbaka lån och hanterat skulder. Om du har en hög kreditvärdighet, anses du vara en pålitlig låntagare, och banken kan erbjuda dig en lägre ränta. Om din kreditvärdighet är låg, kan räntan bli högre eftersom långivaren tar en större risk.

2. Lånebeloppet

Ju större belopp du lånar, desto högre kan räntan bli. Det beror på att banken eller långivaren tar en större risk när de lånar ut mer pengar. Ibland kan dock räntan vara lägre för större lån om du har en bra kreditvärdighet och lånet har en längre återbetalningstid.

3. Lånetidens längd

Hur lång tid du har tänkt att betala tillbaka lånet påverkar också räntan. Kortare återbetalningstid kan ge en lägre ränta eftersom risken för banken är mindre. Längre återbetalningstid kan innebära högre ränta eftersom det finns en större risk för att din ekonomi kan förändras över tid.

4. Bilens värde och ålder

Bilens värde och ålder spelar också roll. En nyare bil med ett högre värde kan ibland leda till en lägre ränta eftersom den är lättare att sälja om banken skulle behöva ta tillbaka den. Äldre bilar kan innebära högre ränta eftersom de har ett lägre andrahandsvärde.

5. Marknadsläget

Marknadens allmänna ränteläge påverkar också vad du får för ränta på ditt billån. Om räntorna i samhället är höga, kan du förvänta dig att räntan på ditt billån också är högre. Om inflationen är hög kan räntorna stiga som ett sätt för banken att kompensera för pengarnas minskade värde.

6. Fast eller rörlig ränta

Du kan välja mellan fast och rörlig ränta på ditt billån. En fast ränta innebär att du har samma ränta under hela låneperioden, vilket ger dig förutsägbarhet i dina kostnader. En rörlig ränta kan ändras beroende på marknadsläget, vilket kan innebära att den är lägre i början men kan stiga med tiden.

4 tips för att sänka räntan

En sänkt ränta är det bästa sättet att spara pengar på när det handlar om billån. Därför är det viktigt att ha koll på hur man kan göra. Vi har listat 4 tips på vad du kan göra idag för att potentiellt få en lägre ränta.

Räntegaranti: Vissa banker som Coop Bank erbjuder något som kallas räntegaranti. Det innebär att om du hittar en lägre ränta hos en annan långivare, matchar banken den lägre räntan eller ger dig ett ännu bättre erbjudande. Om din bank har räntegaranti kan det vara värt att nämna detta när du förhandlar – det visar att du är medveten om dina alternativ och kan hjälpa dig att få en riktigt bra ränta.

Ha med en medsökande: Ett annat bra sätt att sänka räntan på ditt billån är att ha en medsökande. När två personer ansöker om lånet delar banken risken mellan er, vilket ofta gör de mer benägna att erbjuda en lägre ränta. Om den medsökande dessutom har en god kreditvärdighet ökar det chansen att sänka räntan ännu mer.

Jämför, jämför och jämför: Innan du tar ett billån är det klokt att jämföra flera långivare. Det kan du enkelt göra både här eller på billån.se, som också listar och jämför billån.

Förhandla med din nuvarande bank: Om du redan har en bank som du trivs med, varför inte börja där? Ring upp och fråga om de kan erbjuda dig en bättre ränta på billånet. Om du har haft ett bra samarbete tidigare och skött dina betalningar, finns det ofta utrymme för en förhandling.

Fördelar och nackdelar med ett billån

Att finansiera ett bilköp med lån kan vara ett bra alternativ för många, men det finns både fördelar och nackdelar att överväga. Här går vi igenom de viktigaste punkterna så att du kan göra ett mer informerat val.

Fördelar

- Tillgång till bil utan ett större sparande

- Sprid ut kostnaden över tid

- Möjlighet att köpa en bil av bättre kvalité

- Ökar din kreditvärdighet

- Flexibla återbetalningsalternativ

Nackdelar

- Räntekostnader ökar totalkostnaden

- Är oftast inte värt det ekonomiskt

- Krav på kontantinsats

- Månadsbetalningar kan påverka din ekonomi

Billån med restvärde – såhär fungerar det

Ett billån med restvärde innebär att du bara betalar av en del av bilens pris under lånets löptid, medan ett större belopp, restvärdet, lämnas kvar som en slutbetalning. Detta upplägg kan ge dig lägre månadskostnader men innebär också att en större betalning väntar vid slutet av låneperioden.

Till exempel, om du köper en bil för 200 000 kr med en låneperiod på 4 år och en ränta på 5% per år, kan restvärdet sättas till 40% av bilens ursprungliga pris. Det betyder att restvärdet är 80 000 kr. Under de 4 åren betalar du av de resterande 120 000 kr, vilket motsvarar 60% av bilens värde.

När låneperioden är slut har du några alternativ. Du kan antingen välja att betala restvärdet på 80 000 kr om du vill behålla bilen. Ett annat alternativ är att sälja bilen och använda intäkterna för att betala restbeloppet, detta fungerar bra om bilen har behållit sitt värde. Du kan också välja att byta in bilen hos en bilhandlare och använda restvärdet som en del av betalningen för en ny bil och ett nytt lån.

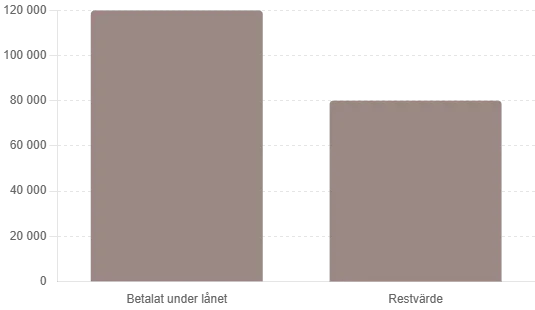

Kostnaden för ett billån

Räkna på ditt nästa billån med vår billånskalkylator.

Resultat

| Lånebelopp | 200 000 kr |

| Belåningsgrad | 100 % |

| Räntekostnad | 66 933 kr |

| Ränteavdrag | 20 080 kr |

| Lånekostnad | 46 853 kr |

| Att betala | 246 853 kr |

| Månad | Återstående skuld | Amortering | Ränta | Att betala | |

|---|---|---|---|---|---|

| #1 | Sep, 2026 | 200 000 kr | 2 449 kr | 2 000 kr | 4 449 kr |

| #2 | Okt | 197 551 kr | 2 473 kr | 1 976 kr | 4 449 kr |

| #3 | Nov | 195 078 kr | 2 498 kr | 1 951 kr | 4 449 kr |

| #4 | Dec | 192 580 kr | 2 523 kr | 1 926 kr | 4 449 kr |

| #5 | Jan, 2026 | 190 057 kr | 2 548 kr | 1 901 kr | 4 449 kr |

| #6 | Feb | 187 508 kr | 2 574 kr | 1 875 kr | 4 449 kr |

| #7 | Mars | 184 934 kr | 2 600 kr | 1 849 kr | 4 449 kr |

| #8 | April | 182 335 kr | 2 626 kr | 1 823 kr | 4 449 kr |

| #9 | Maj | 179 709 kr | 2 652 kr | 1 797 kr | 4 449 kr |

| #10 | Juni | 177 058 kr | 2 678 kr | 1 771 kr | 4 449 kr |

| #11 | Juli | 174 379 kr | 2 705 kr | 1 744 kr | 4 449 kr |

| #12 | Aug | 171 674 kr | 2 732 kr | 1 717 kr | 4 449 kr |

| #13 | Sep | 168 942 kr | 2 759 kr | 1 689 kr | 4 449 kr |

| #14 | Okt | 166 182 kr | 2 787 kr | 1 662 kr | 4 449 kr |

| #15 | Nov | 163 395 kr | 2 815 kr | 1 634 kr | 4 449 kr |

| #16 | Dec | 160 580 kr | 2 843 kr | 1 606 kr | 4 449 kr |

| #17 | Jan, 2027 | 157 737 kr | 2 872 kr | 1 577 kr | 4 449 kr |

| #18 | Feb | 154 866 kr | 2 900 kr | 1 549 kr | 4 449 kr |

| #19 | Mars | 151 966 kr | 2 929 kr | 1 520 kr | 4 449 kr |

| #20 | April | 149 036 kr | 2 959 kr | 1 490 kr | 4 449 kr |

| #21 | Maj | 146 078 kr | 2 988 kr | 1 461 kr | 4 449 kr |

| #22 | Juni | 143 090 kr | 3 018 kr | 1 431 kr | 4 449 kr |

| #23 | Juli | 140 072 kr | 3 048 kr | 1 401 kr | 4 449 kr |

| #24 | Aug | 137 024 kr | 3 079 kr | 1 370 kr | 4 449 kr |

| #25 | Sep | 133 945 kr | 3 109 kr | 1 339 kr | 4 449 kr |

| #26 | Okt | 130 836 kr | 3 141 kr | 1 308 kr | 4 449 kr |

| #27 | Nov | 127 695 kr | 3 172 kr | 1 277 kr | 4 449 kr |

| #28 | Dec | 124 523 kr | 3 204 kr | 1 245 kr | 4 449 kr |

| #29 | Jan, 2028 | 121 319 kr | 3 236 kr | 1 213 kr | 4 449 kr |

| #30 | Feb | 118 084 kr | 3 268 kr | 1 181 kr | 4 449 kr |

| #31 | Mars | 114 816 kr | 3 301 kr | 1 148 kr | 4 449 kr |

| #32 | April | 111 515 kr | 3 334 kr | 1 115 kr | 4 449 kr |

| #33 | Maj | 108 181 kr | 3 367 kr | 1 082 kr | 4 449 kr |

| #34 | Juni | 104 814 kr | 3 401 kr | 1 048 kr | 4 449 kr |

| #35 | Juli | 101 413 kr | 3 435 kr | 1 014 kr | 4 449 kr |

| #36 | Aug | 97 979 kr | 3 469 kr | 980 kr | 4 449 kr |

| #37 | Sep | 94 509 kr | 3 504 kr | 945 kr | 4 449 kr |

| #38 | Okt | 91 006 kr | 3 539 kr | 910 kr | 4 449 kr |

| #39 | Nov | 87 467 kr | 3 574 kr | 875 kr | 4 449 kr |

| #40 | Dec | 83 893 kr | 3 610 kr | 839 kr | 4 449 kr |

| #41 | Jan, 2029 | 80 283 kr | 3 646 kr | 803 kr | 4 449 kr |

| #42 | Feb | 76 637 kr | 3 683 kr | 766 kr | 4 449 kr |

| #43 | Mars | 72 954 kr | 3 719 kr | 730 kr | 4 449 kr |

| #44 | April | 69 235 kr | 3 757 kr | 692 kr | 4 449 kr |

| #45 | Maj | 65 478 kr | 3 794 kr | 655 kr | 4 449 kr |

| #46 | Juni | 61 684 kr | 3 832 kr | 617 kr | 4 449 kr |

| #47 | Juli | 57 852 kr | 3 870 kr | 579 kr | 4 449 kr |

| #48 | Aug | 53 982 kr | 3 909 kr | 540 kr | 4 449 kr |

| #49 | Sep | 50 073 kr | 3 948 kr | 501 kr | 4 449 kr |

| #50 | Okt | 46 124 kr | 3 988 kr | 461 kr | 4 449 kr |

| #51 | Nov | 42 137 kr | 4 028 kr | 421 kr | 4 449 kr |

| #52 | Dec | 38 109 kr | 4 068 kr | 381 kr | 4 449 kr |

| #53 | Jan, 2030 | 34 041 kr | 4 108 kr | 340 kr | 4 449 kr |

| #54 | Feb | 29 933 kr | 4 150 kr | 299 kr | 4 449 kr |

| #55 | Mars | 25 783 kr | 4 191 kr | 258 kr | 4 449 kr |

| #56 | April | 21 592 kr | 4 233 kr | 216 kr | 4 449 kr |

| #57 | Maj | 17 359 kr | 4 275 kr | 174 kr | 4 449 kr |

| #58 | Juni | 13 084 kr | 4 318 kr | 131 kr | 4 449 kr |

| #59 | Juli | 8 766 kr | 4 361 kr | 88 kr | 4 449 kr |

| #60 | Aug | 4 405 kr | 4 405 kr | 44 kr | 4 449 kr |

Dessa långivare passar dig budget

- Lånebelopp 10 000 - 600 000 kr

- Löptid 1 - 15 år

- Effektiv ränta 4,95 % - 23,00 %

Annuitetslån 12 år. Effektiv årsränta 6,17%. Ett lån på 200 000 kr kostar då 1 952 kr/månad (144 avbetalningar), dvs totalt 281 047 kr. Ingen start-/aviavgift. 6% nominell ränta (rörlig ränta, sätts individuellt baserat på dina förutsättningar).

- Lånebelopp 5 000 - 600 000 kr

- Löptid 1 - 20 år

- Effektiv ränta 4,50 % - 22,00 %

Annuitetslån 12 år, belopp 400 000 kr, rörlig ränta 7,99%, uppläggningskostnad 400 kr, aviavgift 20kr, ger en effektiv ränta på 8,41%. Totalt belopp att återbetala 626 457kr, fördelat på 144 återbetalningar, ger en månadskostnad på 4 348kr.

- Lånebelopp 5 000 - 600 000 kr

- Löptid 1 - 20 år

- Effektiv ränta 4,95 % - 22,99 %

För ett annuitetslån på 310 000 kr med 12 års löptid, nominell ränta 8.19 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 8.50 %. Totalt belopp att betala: 487 869 kr. Månadskostnad: 3 388 kr fördelat på 144 betalningstillfällen.

- Lånebelopp 5 000 - 600 000 kr

- Löptid 1 - 20 år

- Effektiv ränta 4,50 % - 21,99 %

Räntan är rörlig och sätts individuellt. För ett annuitetslån på 310 000 kr med 12 års löptid, nominell ränta 8.19 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 8.50 %. Totalt belopp att betala: 487 869 kr. Månadskostnad: 3 388 kr fördelat på 144 betalningstillfällen.

- Lånebelopp 5 000 - 800 000 kr

- Löptid 1 - 15 år

- Effektiv ränta 4,99 % - 37,68 %

Annuitetslån 185 000 kr på 12 år (144 avbetalningar). Nom.ränta: 6,95 %. Eff. ränta: 7,18 %. Totalt att betala 273 251 kr. Månadskostnad: 1 898 kr. Ingen start-/aviavgift. Uppdaterad mars 2025. Återbetalningstid 1–15 år. Nominell ränta: 4,95–23,00 %.

Kan man låna till bil om man inte har pengar?

Ja, det är möjligt att låna till en bil även om man inte har några egna pengar sparade, men det kan vara lite mer komplicerat. Vanligtvis kräver långivare att man har en viss kontantinsats, särskilt för billån, eftersom bilen fungerar som säkerhet för lånet och snabbt tappar i värde.

Använd bolånet

Om du äger en bostad och har tillräckligt med utrymme i din bolåneram, kan du ta ett utökat bolån för att finansiera bilköpet. Bolån har ofta mycket lägre räntor än billån, vilket kan göra detta till ett mer ekonomiskt fördelaktigt alternativ. Du behöver dock vara medveten om att du då sätter din bostad som säkerhet för både hus och bil, så detta är inte något vi rekommenderar i första hand.

När bör man inte låna till bil?

Man bör undvika att låna till bil om ens ekonomi redan är ansträngd, om man har osäkra inkomster eller riskerar att inte kunna hantera ytterligare månadskostnader. Det är också klokt att undvika lån om räntan är hög eller om bilens värdeminskning kan leda till att man blir skyldig mer än vad bilen är värd. Om man kan spara ihop till bilköpet eller använda andra, billigare finansieringsalternativ kan det vara ett bättre val än att ta ett lån.

Har du en årsinkomst som bara nästan klarar långivarnas krav så är det inte optimalt att låna till bil. Då kommer räntan att äta upp mycket av din inkomst och det kan bli tufft att klara amorteringen av lånet.

Återbetalning av billån

När du tar ett billån finns det i huvudsak två vanliga metoder för att återbetala lånet: rak amortering och annuitet. Valet mellan dessa påverkar hur mycket du betalar varje månad och den totala kostnaden för lånet.

-

Rak amortering

Med rak amortering betalar du en fast del av lånebeloppet varje månad, plus ränta på det kvarvarande lånet. Månadskostnaderna är högre i början och minskar över tid, vilket ger en lägre total räntekostnad eftersom lånet minskar snabbare. Det är ett bra alternativ om du klarar av högre betalningar i början.

Kortfattat: Högre betalningar i början som minskar över tid, lägre total räntekostnad.

-

Annuitet

Med annuitet betalar du samma belopp varje månad under hela lånets löptid. Räntedelen är högre i början och minskar med tiden, medan amorteringsdelen ökar. Fördelen är en jämn och förutsägbar månadskostnad, men den totala räntekostnaden blir ofta högre än vid rak amortering, eftersom lånet minskar långsammare i början.

Kortfattat: Samma månadskostnad hela perioden, vilket ger en mer förutsägbar kostnad men kan bli dyrare totalt sett på grund av högre ränta i början.

Billån: en kort sammanfattning

Att hitta det bästa billånet kan vara en utmaning, men du är inte ensam. Lån och deras olika villkor kan få vem som helst att fundera över vilket alternativ som egentligen är bäst. Därför är det viktigt att vara väl informerad; vi tror att rätt kunskap hjälper dig att göra ett genomtänkt val. Vi hoppas att informationen vi har delat här ger dig en tydligare bild av dina alternativ. Ett bra billån kan ge dig trygghet och säkerställa att du får bästa möjliga villkor utan onödiga kostnader.

Här på Bästabillånet.se strävar vi efter att hålla vår information uppdaterad och relevant. Vi uppskattar att du har valt att använda vår guide och vi värdesätter ditt förtroende. Vi önskar dig lycka till med ditt billån och hoppas att det ger dig den ekonomiska trygghet du förtjänar.

Bäst billån – augusti 2026

| Långivare | Vårt betyg | Trustpilot | Ansök |

|---|---|---|---|

| | 4.9/5 | 4.7/5 | |

| | 4.8/5 | 4.8/5 | |

| | 4.7/5 | 4.4/5 | |

| | 4.6/5 | 4.5/5 | |

| | 4.6/5 | 4.6/5 |

Vanliga frågor

Billån med eller utan säkerhet

Vilket är det bästa billånet?

Vilket billån har lägst ränta?

Hur mycket kan jag låna till en bil?

Kan jag lösa mitt billån i förtid?

Påverkar ett billån min kreditvärdighet?

Vad ska man tänka på när man jämför billån?

Hur snabbt kan jag få svar på en ansökan om billån?

Emil är vår skribent och innehållsansvarig. Allt innehåll på bästabillånet.se har skrivits och granskats av Emil.